בחודש אוקטובר הסתכמה פעילות הממשלה בעודף של כ-4.4 מיליארד ₪ לעומת גירעון גדול של כ-20.4 מיליארד ₪ באוקטובר 2020, אשר במהלכו חל הסגר השני. משרד האוצר מציין כי העודף הינו טכני בעיקרו עקב הסטה של תקבולי מסים מחודש ספטמבר, אשר בנטרולו הסתכם אוקטובר בגירעון של כ-3.8 מיליארד ₪ – עדיין נמוך משמעותית בהשוואה לאוקטובר אשתקד.

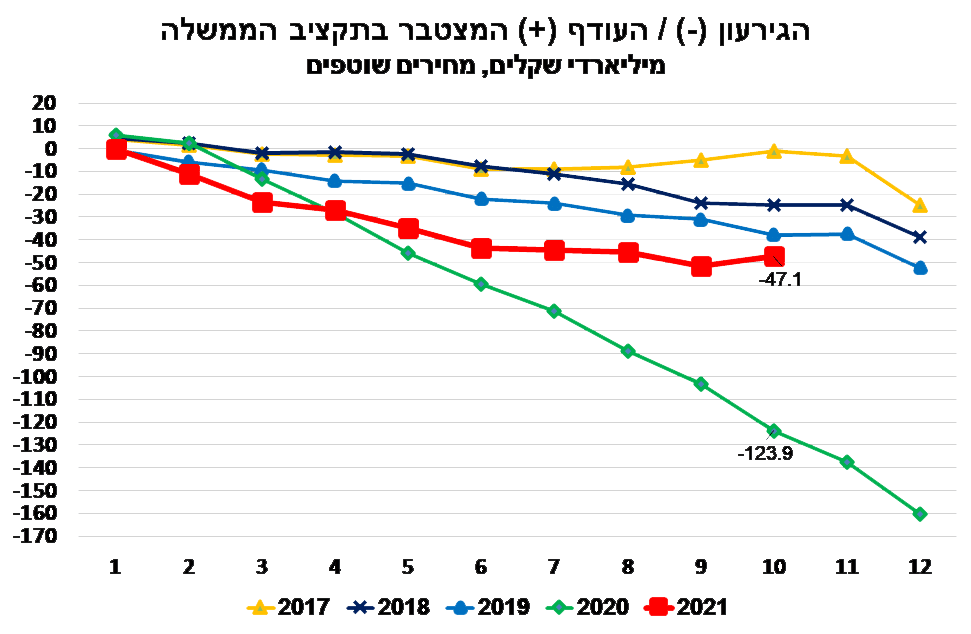

הגירעון המצטבר (ללא מתן אשראי נטו) מתחילת השנה (ינואר-אוקטובר) עמד על כ-47.1 מיליארד ₪, מעט יותר משליש מהיקף הגירעון בתקופה המקבילה אשתקד, שעמד על כ-123.9 מיליארד ₪. כפי שניתן לראות בתרשים, התפתחות הגירעון בשנת 2021 דומה יותר לשנים שהתאפיינו במהלך עסקים תקין (2017-2019) ופחות לשנת 2020 שהייתה חריגה במיוחד עקב השפעות המשבר, התפתחות אשר משקפת שיפור במצב התקציבי של כלכלת ישראל.

כמו כן, נציין כי בחישוב שנתי הגירעון התקציבי המשיך לרדת גם באוקטובר, זאת בהמשך למגמה מתחילת השנה. כך, ב-12 החודשים האחרונים (נובמבר 2020-אוקטובר 2021) עמד הגירעון של רמה של 5.5% תוצר (שהם כ-83.3 מיליארד ₪) לעומת 7.2% תוצר (כ-108.1 מיליארד ₪) בחודש ספטמבר. הירידה המתמשכת בגירעון הינה תוצאה של גידול חד ומהיר במרבית רכיבי ההכנסות מתחילת השנה לצד גידול מתון בהוצאות.

חודש אוקטובר היה החודש ה-22 ברצף בו הוצאות המדינה התנהלו במסגרת של תקציב המשכי, שהיא התקופה הארוכה ביותר שנרשמה בישראל. בתחילת חודש נובמבר אישרה הכנסת את תקציב המדינה לשנים 2021-22, ולכן החל מחודש זה הוצאות המדינה יתנהלו במסגרת התקציב השנתי המאושר, התפתחות אשר עשויה לתמוך בגידול מסוים בהוצאות עד לסוף השנה.

במבט על שנת 2021 כולה, נציין כי לאורך השנים, תקופת סוף השנה הקלנדרית (בעיקר דצמבר) מתאפיינת בהיקפי הוצאה גבוהים ביחס לחודשים קודמים, זאת על רקע התאמות תקציביות והקדמה של הוצאות על חשבון השנה העוקבת. לאור האמור, נראה כי היקף הגירעון הנוכחי מתחילת השנה 47.1 מיליארד ₪ יהיה גבוה יותר בסיכום 2021. זאת, בין היתר, עקב גידול של כ-12.4 מיליארד ₪ במסגרת ההוצאה המותרת לשנת 2021 לאחר אישור התקציב, וכן לאור המסגרת שנותרה להוצאה עבור ההתמודדות עם השלכות המשבר. במבט קדימה, אנו מעריכים כי היקף זה עשוי להסתכם בטווח שבין 80-90 מיליארד ₪, שמשמעותו גירעון תקציבי בטווח שבין 5.0%-6.0% תוצר, וייתכן שאף פחות מכך, במידה שמסגרות ההוצאה לא ינוצלו במלואן והיקף ההכנסות יהיה בהתאם לתחזית הגבייה שעודכנה לאחרונה כלפי מעלה. בסך הכול, הנתונים מצביעים על שיפור בפרופיל הפיסקאלי של המשק ביחס לתחזיות מתחילת 2021.

השקל לאן?

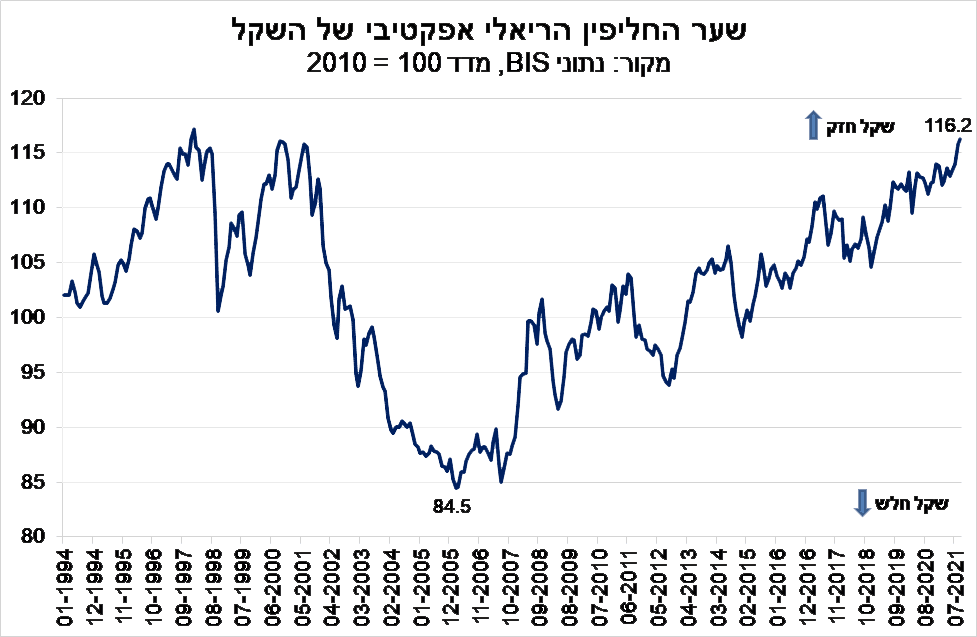

שער החליפין של השקל התחזק באופן משמעותי בימים האחרונים. מדד שער החליפין הריאלי של השקל, אשר מהווה את המדד הנכון להסתכלות ארוכת טווח על שער החליפין, היה קרוב לשיא חוזקו בחודש ספטמבר 2021 (ראה/י התרשים בעמוד הבא – מדד גבוה = שקל חזק). מדד זה מבוסס על סל רחב של שערי חליפין של השקל ביחס למטבעות שונים, ומתוקנן על-פי הפרשי אינפלציה. ישנן שיטות נוספות לחישוב שער החליפין הריאלי של השקל, אך המגמה ונקודות הקיצון דומות.

רמות השיא של עוצמת השקל, במונחים ריאליים, נרשמו בראשית 1998 ובראשית העשור של שנות ה-2000, תקופות בהן תנאי הרקע הבסיסיים של המשק הישראלי (ה-fundamentals) היו פחות טובים מאלה של העת הנוכחית. תקופה זו התאפיינה בתנועות הון נכנסות גדולות לישראל, במסגרת "מהלך ה-Dot com".

מהלך התיסוף של השקל נקטע לקראת סוף 1998 עם פרוץ משבר LTCM (קרן גידור גדולה שקרסה יחד עם משבר החוב הגדול של רוסיה). לאחר חלוף המשבר הזה, השקל שב והתחזק, אך נחלש מאוד במהלך 2002, כאשר המשק הישראלי נפגע מהתממשות של "תרחיש סיכון משולב" שכלל: ירידת התיאבון להיי-טק (התפוצצות בועת ה-Dot com); האטה כלכלית עולמית (גם בעקבות פיגועי 9/11); בעיות במדיניות הכלכלית המקומית; ופרוץ האינתיפאדה השנייה.

מאז, ועל רקע תנאי המאקרו החיוביים מאוד של המשק הישראלי, השקל שב והתחזק במונחים ריאליים והגיע לאחרונה לרמות השיא ההיסטוריות. במבט קדימה, ישנם כמה תרחישים אפשריים להתפתחות שער החליפין של השקל. מטבע הדברים, התממשות של תרחיש שלילי, כדוגמת התרחיש שתואר לעיל, יכול להביא להיחלשות של ממש של השקל, אם כי, ייתכן ולא באותן עצמות כבעבר, שכן התנאים הבסיסיים שונים כיום (לחיוב). לחילופין, ללא התממשות של תרחישי קיצון, התפתחות שער החליפין תשקף את גורמי הביקוש וההיצע המושפעים מתנועות הסחר ובמידה רבה מתנועות ההון מ/ואל ישראל מחד וממידת ההתערבות של בנק ישראל בשוק המט"ח, מאידך.

בשנת 2020, סך תנועות ההון הנכנסות נטו (השקעות ישירות והשקעות פיננסיות) עמד על כ-21 מיליארד דולר – גבוה משמעותית מההיקף בשנתיים שקדמו לכך. העודף הוא תוצאה של גידול חד הן בהשקעות הישירות של זרים בישראל והן בהשקעות הפיננסיות. באשר ל-2021, נציין כי כבר במחצית הראשונה של 2021, תנועות הון אלו הסתכמו בעודף נטו של כ-21 מיליארד דולר. לפיכך, שנת 2021 מסתמנת כשנת שיא מבחינת תנועות הון נכנסות.

התנועות האסטרטגיות (השקעות ישירות) שהן יותר ארוכות טווח, ומצביעות על אמון במשק המקומי, לא נפגעו כלל או ירדו במידה מסוימת בזמן המשברים הכלכליים הגלובליים, אולם בזמן המשבר החריף של תחילת שנות ה-2000, שהיה גם עולמי וגם מקומי, הירידה הייתה משמעותית יותר.

הכללתה של ישראל במדד איגרות החוב הממשלתי העולמי, WGBI, שהחלה להיות מיושמת בפועל במהלך משבר הקורונה תרמה לעלייה חדה בהיקפי ההשקעות הפיננסיות הנכנסות. לעליית תנועות ההון הנכנסות לישראל תרמו הביצועים החיוביים יחסית של כלכלת ישראל בזמן משבר הקורונה. היקף ההנפקות הגדול באופן חריג של ממשלת ישראל בחו"ל תרמה אף היא לרמה הגבוהה של תנועות ההון הפיננסיות הנכנסות.

בנק ישראל הזכיר לא פעם את המונח "חלון שער החליפין הדינמי", המהווה טווח "שער חליפין הוגן" על סמך הגורמים המאקרו כלכליים. נראה שבנק ישראל מכוון את מדיניות ההתערבות שלו בשוק תוך התחשבות במידת התאמת שער החליפין בפועל לטווח המשתמע מן החלון הנ"ל. כאשר תנאי המאקרו של המשק הישראלי מתחזקים, החלון עשוי לזוז ולאפשר מקום רב יותר לתיסוף של השקל.

לא מן הנמנע שנעשה כיוונון כזה של החלון בחודשים האחרונים, תוך מתן אפשרות להתחזקות מוגבלת של השקל, גם כביטוי להכנסת מרכיב גדל יותר של אי וודאות למסחר. נראה שהמהלך של החודש האחרון, ירידה חדה משער של כ-3.23 ₪ לדולר בתחילת אוקטובר לכ-3.10 ₪ לדולר כיום, מהווה חריגה מאותו חלון ועתה נותר לראות האם, מתי ובכמה בנק ישראל יגיב. בראשית השנה, כאשר השער ירד לכ-3.11-3.13 ₪ לדולר, בנק ישראל הגיב עם הכרזה תקדימית על תכנית רכישות. בהקשר זה, יש להדגיש כי בנק ישראל חפשי להתערב בשוק.

בנק ישראל הצהיר בעבר שאף אם התנאים הבסיסיים תומכים בהתחזקות השקל, ברצונו למתן את התהליך, זאת מתוך התחשבות בסקטור העסקי הישראלי. נראה שהיבט זה, של "שמירה" על הסקטור העסקי מפני פגעי תיסוף "מהיר מדי", תוך הימנעות מפני הגעה לשער החליפין ריאלי של שיא כל הזמנים, יהיה במסגרת שיקוליו של בנק ישראל בבחירת צעדיו. לא מן הנמנע שהשתהות בתגובה עשויה להיות מכוונת וזאת במטרה שהשוק יפנים את האפשרות של סיכון התיסוף.

במידה ובנק ישראל יבחר לשמור על היקף מעורבות נמוך יחסית בשוק המט"ח – דבר שיצריך הסבר לשינוי המדיניות המוצהרת – הדרך תיסלל בטווח הקצר לתיסוף נוסף. בנסיבות כאלו, יהיה לתיסוף מתמשך שכזה אפקט ממתן נוסף על שיער עליית מדד המחירים לצרכן בישראל ויתכן שכתוצאה מכך ידחה מועד התחלת העלאת ריבית בנק ישראל לשלב מאוחר יותר מאשר שלהי 2022, כפי שבא לידי ביטוי בתחזיות חטיבת המחקר של בנק ישראל לאחרונה. נציין שמידת התערבות בנק ישראל במסחר משפיעה בצורה ברורה על התפתחות שער החליפין, אך ישנם משתנים חשובים נוספים, אשר יכולים להכתיב את הכיוון ובתוכם שערי הריבית לטווח קצר וארוך בישראל ובעולם, מצב השווקים הפיננסיים בעולם ובישראל, הפעילות הכלכלית בישראל, עם דגש על תחום השירותים, שם ישנו ריכוז ניכר של פעילות היי-טק, מצב הגירעון המסחרי של ישראל ועוד.

—

ד"ר גיל מיכאל בפמן הוא הכלכלן הראשי של לאומי שוקי הון, יניב בר הוא כלכלן מחקר באגף הכלכלה של בנק לאומי