חטיבת המחקר של בנק ישראל פרסמה דו"ח התומך במדיניות הבנק המרכזי להטיל רגולציה תומכת חדשנות לקראת כניסתן לישראל של חברות טכנולוגיה גדולות, וזאת באמצעות סקירת התפתחות הדיגיטציה והחדשנות בבנקים, כפי שמתבטאת בנוסח הדוחות הכספיים.

מנתוני בנק ישראל עולה, כי העשור הקודם (2010-2020) התאפיין בשילוב מואץ בין פיננסים לטכנולוגיה (פינטק). התפתחויות אלה עוררו את השאלה האם הבנקים ימשיכו להתקיים במתכונת המסורתית. לקראת אמצע העשור (2015), במקביל להקמתם של בנקים דיגיטליים בחלק ממדינות העולם, הסתמן כי הפינטק עשוי להוות גורם מעורר תחרות בשוק הבנקאי: בנק שלא ייערך להשפעת הפינטק ולא יתאים את עצמו אליו עלול להתקשות להתחרות בשוק לאורך זמן.

מחקר שערכה לילך שמע זלטוקרילוב מחטיבת המחקר של בנק ישראל מציע דרך חדשה לבחון את התפתחות הבנקאות הפינטקית בישראל ובעולם באמצעות מדד לנטייתם של בנקים לחדשנות דיגיטלית. המדד החדש מבוסס על ניתוח טקסט של הדוחות הכספיים, והוא חושב למדגם של למעלה ממאה בנקים מ-18 מדינות לשנים 2012–2019.

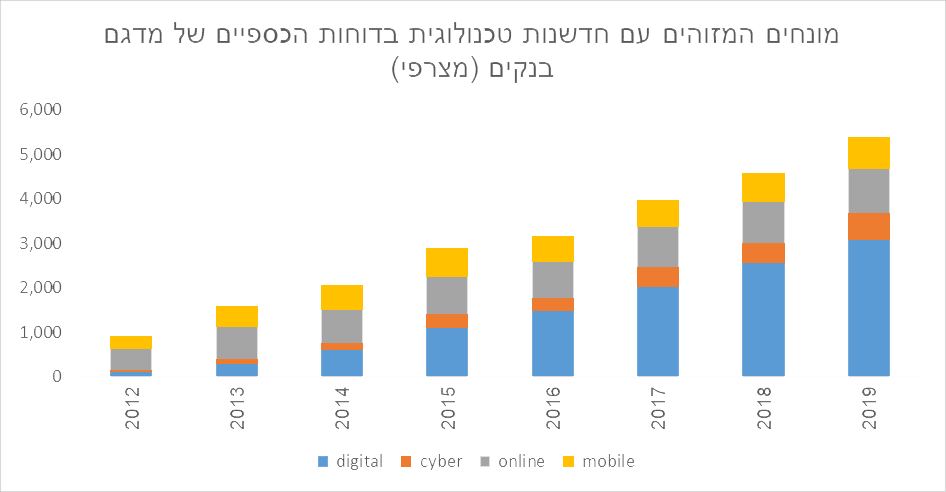

המחקר נסמך על ספרות המגלה קשר בין נוסח הדו"ח הכספי לתוצאות העסקיות של הפירמה, בפרט במגזר שהוא מבוקר ומפוקח, ולכן על מחברי הדוחות בו מוטלת אחריות משפטית לאמינותם. הנחת המחקר הייתה שככל שהאסטרטגיה של הבנק נוטה לדיגיטציה וחדשנות, השיח בנושא יבוא לידי ביטוי בדוחותיו השנתיים, ובפרט בחלק של סקירות ההנהלה והדירקטוריון. כדי לבחון את מידת הנטייה של בנק לחדשנות נבדקת שכיחות המילים המזוהות עם פינטק וחדשנות טכנולוגית בכלל (כדוגמת המונח "דיגיטל") בדוחותיו הכספיים.

מקור: דוחות כספיים שנתיים של מדגם הבנקים במחקר (פורסמו לציבור בשפה האנגלית).

לצורך המחקר נדגמו בנקים מקבוצה של 18 מדינות בעלות מערכות בנקאות מפותחות וריכוזיות יחסית, הכוללת את ישראל, קוריאה הדרומית, אנגליה, ספרד, אוסטרליה, איטליה, קנדה, אוסטריה, שוויץ ודרום אפריקה. המחקר מתמקד בתקופה שבין שני משברים – המשבר הפיננסי ב-2008 ומשבר ה-COVID19 – שכן בתקופה זו בנקים התייעלו והטמיעו טכנולוגיות חדשניות במקביל להתפתחות הפינטק. לנתונים הפיננסיים של הבנקים ולמדד, שחושב כמשתנה רציף לבנקים ושנים, התווספו נתוני פיתוח פיננסי וטכנולוגי של המדינה, נתונים כלכליים ונתונים הנוגעים למאפייני המערכת הבנקאית במדינה.

על סמך הנתונים שנאספו בדק המחקר אם בשוק המושפע מהתפתחויות טכנולוגיות התקיימו המגמות המצופות, שעשויות להשפיע על המודל העסקי שלו: ככל שמתבהרים טיב ההשפעה התחרותית והיקפה, ומתבססת האפשרות של כניסת חברות טכנולוגיה גדולות לתחום הבנקאות, מצופה שבנקים יתאימו את התוכניות העסקיות שלהם ויציעו יותר שירותים דיגיטליים. המחקר מצא מתאם חיובי בין המדד לבין המגמות המצופות לאורך העשור, ובכך הוא משקף את האסטרטגיה הראויה בשוק המעוניין להתאים עצמו להתגברות התחרות בעקבות ההשפעה הטכנולוגית .

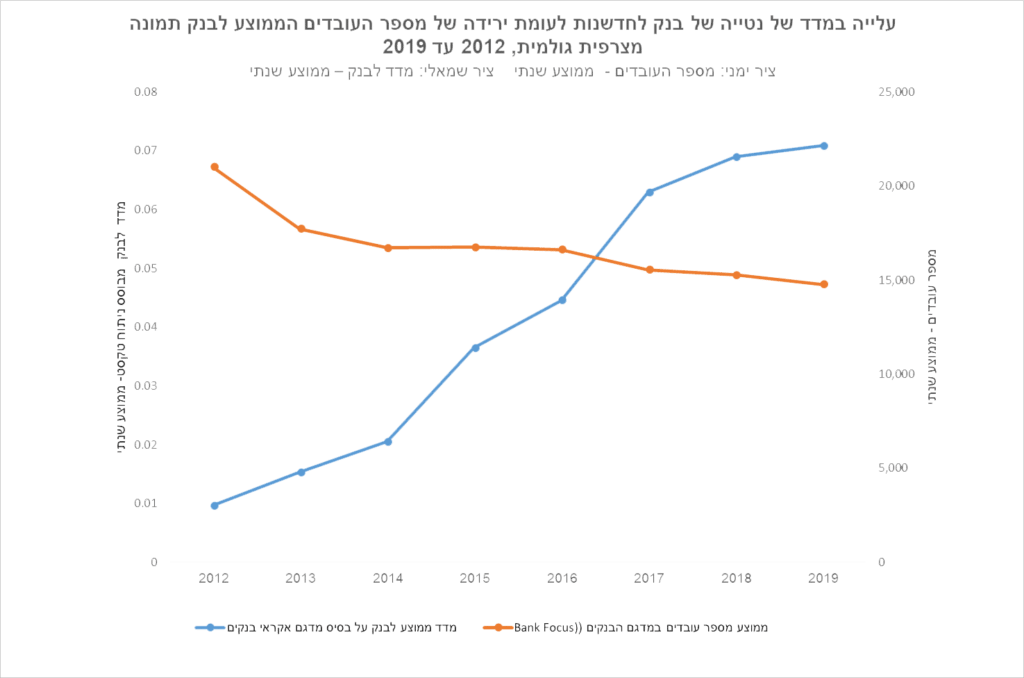

מקור: דוחות כספיים שנתיים של מדגם הבנקים במחקר (פורסמו לציבור בשפה האנגלית).

המחקר מצא הבדלים ברמת המדד בין מדינות ובין בנקים. הפינטק הוא בין היתר תוצר של שיתופי פעולה בשוק בין גופים פיננסיים לחברות הזנק טכנולוגיות. לפיכך קידום הליכי חדשנות במדינה אמור להשפיע גם על המגזר הבנקאי. המחקר מצא מתאם חיובי מובהק בין המדד לנטייה של בנק לחדשנות לבין השקעות המדינה במחקר ובפיתוח.

השירות הבנקאי פועל בשוק מפוקח, ולרגולטור אמורה להיות השפעה על מידת ההתבססות של ההתפתחות הטכנולוגית. המחקר בחר באינדיקטור של קיום רישיון לבנק דיגיטלי ללא סניפים במדינה כביטוי לעליית מדרגה בכניסת הפינטק למגזר. זאת, כמודל עסקי בנקאי חדש, המבוסס על טכנולוגיית ענן ותשתיות מתקדמות, ונשען על אוריינות טכנולוגית של הלקוחות. המחקר מצא מתאם חיובי מובהק בין המדד לבין מתן רישיון רגולטורי לבנק דיגיטלי ללא סניפים. ניתן אפוא להסיק שהקלות רגולטוריות בתחום הפינטק מתואמות באופן חיובי עם נטייה של בנקים מסחריים לחדשנות.

מקור: דוחות כספיים שנתיים של מדגם הבנקים במחקר (פורסמו לציבור בשפה האנגלית).

העמדת רישיון לבנק דיגיטלי מסומנת כמשתנה "1". האיור מבטא את ההבדלים בין תוחלת המדד לנטייה-לחדשנות של בנקים הפועלים במדינות שבהן ניתן רישיון לבנק דיגיטלי (בכתום) לעומת תוחלת המדד הנמוכה יותר לבנקים הפועלים במדינות שבהן לא ניתן רישיון לבנק דיגיטלי (בכחול).

המחקר מאפשר להציג את ההתפתחויות שהיו בבנקים בעולם ובישראל בגישה חדשה. ברמה המקומית, הבנקים הישראליים לא בלטו בגובה המדד בעשור הקודם. על פי הספרות הנטייה של בנקים לחדשנות עולה ככל שהפינטק מתבסס במדינה; אם כך, רגולציה תומכת חדשנות בבנקאות היא גורם מהותי לשימור התחרות בשירותים הבנקאיים לקראת כניסתן של חברות טכנולוגיה גדולות.

בתקופה שבחן המחקר המהפכה הדיגיטלית בענף הבנקאות בישראל ובעולם טרם הושלמה. בסוף תקופת המדגם הועמד רישיון לבנק דיגיטלי בישראל, ובעשור העוקב עלה השימוש בדיגיטציה בתקופת הקורונה, השפעות אלה טרם נבחנו במחקר זה.

עם זאת, נמצא ביטוי ראשוני למתאם חיובי בין המדד לבין הרווחיות של בנק (יחס ההכנסות מעמלות להוצאות התפעוליות). הסבר אפשרי לכך הוא שעם העלייה בדיגיטציה עולה מספר הפעולות שהלקוחות מבצעים (מפני הקלוּת והמיידיות שבדבר), ובמקביל פעילות הבנק מתייעלת (משום שדרושים פחות פקידים).