ישראל

הכלכלה הישראלית מתנהלת עתה תחת השפעת הווקטור הנגדי לזה שהניע את המשק בשנתיים הקודמות. התנאים המוניטריים מתהדקים, הריביות עולות, אפקט העושר דועך, גיוסי ההון קטנים, ורשתות הקמעונאות מרגישות עתה את ההסטה של רכישות ישראלים לחו"ל. יש חשיבות גדולה גם להלך הרוח – ריבוי ההערכות להאטה בפעילות הכלכלית, בולם לעיתים יוזמות חדשות, ויוצר מצב של ציפיות שמגשימות את עצמן. בניגוד לרוב המדינות המפותחות לממשלה בישראל אין גירעון בתקציב, וגם החוב הציבורי לא גבוה ולכאורה זה מאפשר מדיניות אנטי-מחזורית. אך מנגד, מצב הקואליציה לא יאפשר כנראה העברה של תקציב המדינה, וזה יקשה על אימוץ מדיניות כזו.

השפעת הווקטור הנגדי תתבטא להערכתנו בשתי חזיתות עיקריות: צריכה פרטית מקומית ויצוא של חברות סטרט-אפ. מנגד, ההשקעות בבנייה למגורים צפויות להמשיך ולגדול וכן ההשקעות בתשתיות. אנו מעריכים שהצמיחה במשק תואט בחודשים הקרובים, עד לכדי קיפאון בצמיחה לנפש במחצית השנייה של השנה. הלמ"ס עדכנה את נתוני הצמיחה לרבעון הראשון של השנה כלפי מטה – התוצר ירד בשיעור שנתי של 1.9%. הצמיחה במהלך שנת 2021 יצרה נקודת השוואה גבוהה, בין השאר בהשפעת גורמים חד-פעמיים, ומבחינה מסוימת זה גורם למחצית הראשונה של 2022 להיראות חיוורת, או אפילו על סף מיתון, על אף שהתמונה בכללותה לא רעה.

העודף בחשבון השוטף של מאזן התשלומים ירד ברבעון הראשון של השנה ל- 5.1 מיליארד דולר לעומת 5.6 מיליארד דולר ברבעון המקביל אשתקד. זה עדיין עודף רבעוני גבוה ביחס לממוצע של השנים האחרונות, והוא פועל לחיזוק של השקל. יחד עם זאת, בטווח הזמן הקצר שער החליפין ימשיך להיות מושפע בעיקר מהתנודתיות בשוקי המניות.

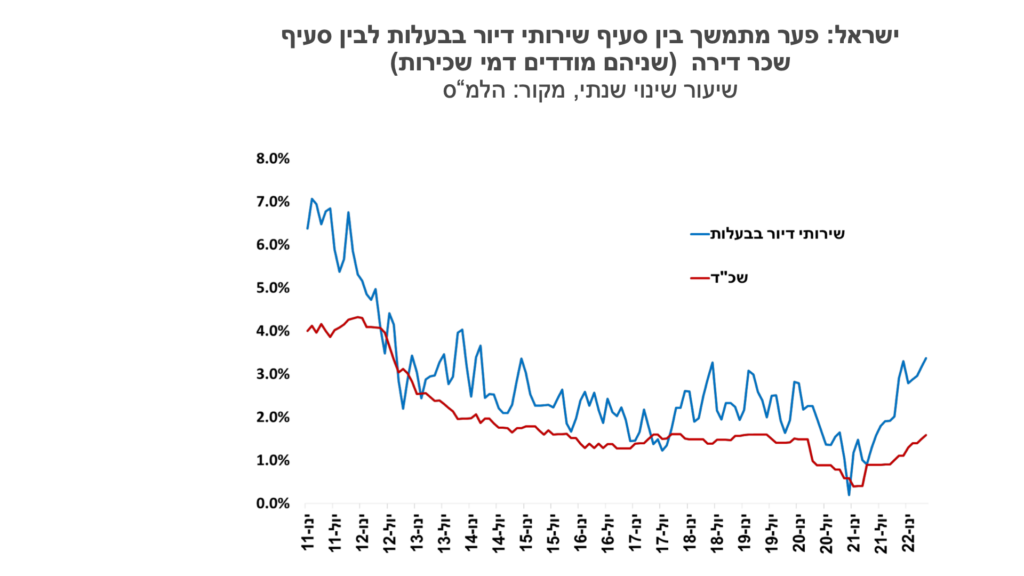

מדד המחירים לצרכן לחודש מאי עלה בשיעור של 0.6% והשלים עלייה של 4.1% בשנה האחרונה. עליית המדד הייתה ברף הנמוך של הציפיות (אנו הערכנו 0.7%). אנו עדיין צופים עליות מחירים גבוהות בחודשים הקרובים הן בצד הסחורות והן בשירותים, ובעיקר בסעיף הדיור, במחירי הטיסות לחו"ל וההבראה ונופש בארץ. הלמ"ס פרסמה כי בתוך סעיף שכר הדירה (שמשקלו קטן יחסית בדיור) בקבוצת הדירות בה השוכר התחלף נרשמה עליית מחיר של כ-5%. הלמ"ס לא פרסמה את הנתון המקביל בסעיף העיקרי "שירותי דירות בבעלות", אך ההיגיון אומר שגם שם חילופי שוכרים מלווים עתה בהתייקרות גבוהה יחסית של דמי השכירות. קיים פער מתמשך בין סעיף שירותי דיור בבעלות לבין סעיף שכר דירה (ראו גרף), ששניהם מודדים למעשה מחירי שכירות בשיטות שונות. אנו מעריכים כי ההתייקרות החדה יחסית במחירי שכר-דירה לשוכרים חדשים מרמזת על עלייה גבוהה של מחירי השכירות במדדי החודשים הקרובים.

מחירי המזון צפויים אף הם להמשיך לעלות בחודשים הקרובים ובפרט מחירי מוצרי החלב ומוצרי המאפה. קצב עליית השכר במגזר העסקי עדיין גבוה ביחס לתוואי שהיינו לפני הקורונה, והוא תומך באינפלציה שגבוהה מ-3%. התערערות מצב הקואליציה עשויה לצמצם את היכולת של הממשלה למתן את עליות המחירים, אם כי אנו מניחים שעדיין ינקטו צעדים כאלו. העלאות הריבית צפויות למתן את הפעילות הכלכלית, אך ההשפעה של זה על האינפלציה אינה מידית. אנו צופים אינפלציה בשיעור של 3.5% במהלך 12 החודשים הקרובים.

הבנקים המרכזיים בעולם הקשיחו בשבועות האחרונים את המאבק באינפלציה. הפד העלה את הריבית ב- 0.75%, הבנק המרכזי של שוויץ העלה את הריבית ב- 0.5%, הבנק המרכזי של אנגליה ב- 0.25% וה-ECB צפוי להצטרף להעלות הריבית בחודש הבא. האינפלציה בישראל נמוכה ביחס לארה"ב ולאירופה, אך היא עדיין תתקרב השנה ל- 5%, והצפיות לאינפלציה לטווח הקצר חורגות מהיעד – כ-3.5% לשנה בשנתיים הקרובות. בנק ישראל צפוי להעלות את הריבית בחודש יולי בשיעור שנע בין 0.25% ל- 0.5%, זאת בהתאם להתפתחות הציפיות לאינפלציה במועד ההחלטה. ריבית בנק ישראל צפויה לעלות לרמה של כ- 3% בפרק זמן של שנה.

גלובלי

העלאות הריבית המפתיעות בעוצמתן בארה"ב ובאירופה, יחד עם נתונים כלכלים המצביעים על התמתנות בפעילות, הביאו לעוד שבוע של ירידות חדות בשוקי המניות בעולם. מדד ה- S&P500 ירד בשבוע האחרון ב-5.8% ומדד הנאסד"ק ירד ב- 4.8%. מתחילת השנה מדדים אלה ירדו בשיעורים של 23% ו- 31% בהתאמה. באירופה, מדד היורוסטוקס 50 ירד בשבוע האחרון ב-4.5% ומתחילת השנה בכ- 20%. באסיה, בלטו הירידות במדדי המניות ביפן ובדרום קוריאה, בשיעורים של 6.7% ו- 6.0%. מאידך, מדד CSI300 בסין עלה ב- 2.7%. הציפיות להאטה ניכרת בצמיחה הובילו לירידות במחירי האנרגיה. מחיר חבית נפט מסוג ברנט ירד השבוע ב- 7.3% לרמה של 113 דולר לחבית.

המאבק של הפד באינפלציה רשם עליית מדרגה כשהפד העלה את הריבית ב-0.75% בשבוע שעבר לרמה של 1.75%. העלייה המפתיעה בשיעור האינפלציה במאי, לרמה שנתית של 8.6%, הייתה הטריגר המרכזי לעליית הריבית החדה, שהייתה גבוהה ממרבית ההערכות המוקדמות. על פי תחזיות חברי הוועדה המונטרית הריבית תגיע לרמה של 3.4% בסוף שנת 2022 ולרמה של 3.8% בסוף 2023. הציפיות לעליית ריבית הפד הנגזרות מהחוזים העתידיים הן גבוהות יותר, ונכון לסוף השבוע, הריבית בסוף שנת 2022, בהסתברות של כ-70%, תהיה בטווח של 3.75%-4.0%. בהודעת הפד האחרונה עודכנו תחזית הצמיחה כלפי מטה והאינפלציה כלפי מעלה. תחזית הצמיחה לשנים 2022-2023 עודכנה לרמה של 1.7% (הנחה של צמיחה אפסית ברבעונים הקרובים), ותחזית האינפלציה לשנת 2022 (PCE) עלתה ל- 5.2% מ- 4.3%.

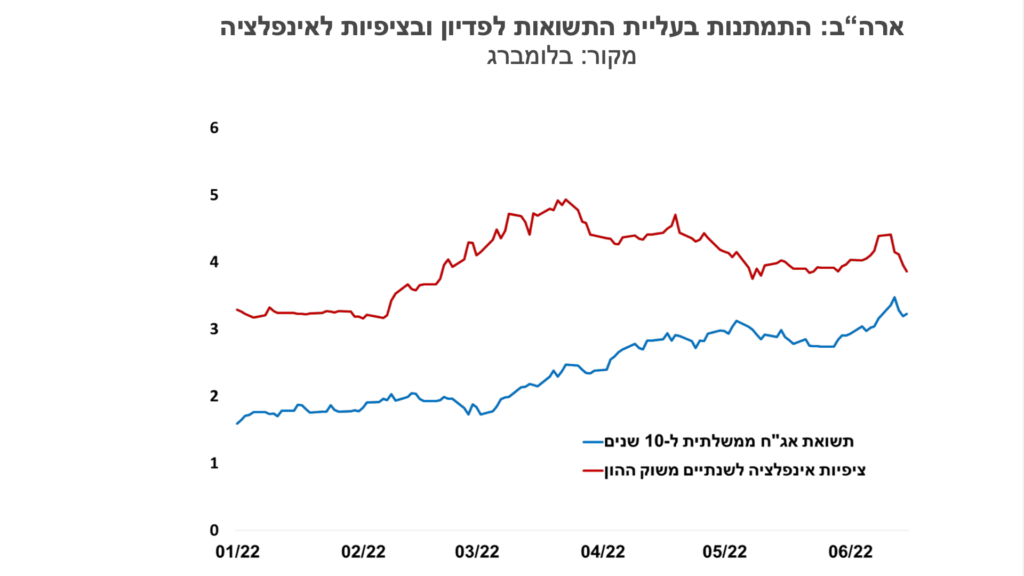

המלחמה של הפד באינפלציה כבר באה לידי ביטוי בעלויות מימון גבוהות בהרבה לצרכנים ועסקים. שיעורי הריבית בכרטיסי האשראי זינקו לכ-20%, ריביות המשכנתא טיפסו לרמות הגבוהות מאז 2008 (5.2% ריבית קבועה ל-15 שנה) ועסקים מתקשים יותר ללוות. השוק מעריך עתה שפני הכלכלה האמריקנית למיתון וזה מסביר את הירידה בתשואות הממשלתיות ובציפיות לאינפלציה לקראת סוף השבוע. התשואה לפדיון על אג"ח ממשלת ארה"ב לעשר שנים עלתה במהלך השבוע מ- 3.16% ל-3.47%, אך התמתנה בסוף השבוע לרמה של 3.23%. התשואה לשנתיים עלתה מ- 3.07% ל- 3.19%, לאחר שגם היא עלתה במהלך השבוע ל- 3.4%. בציפיות לאינפלציה משוק ההון נרשמה ירידה בכל הטווחים. הציפיות לשנתיים ירדו בסוף השבוע לרמה של 3.86% מרמה של 4.41% בתחילת השבוע, והציפיות לחמש שנים ירדו ל- 2.80%.

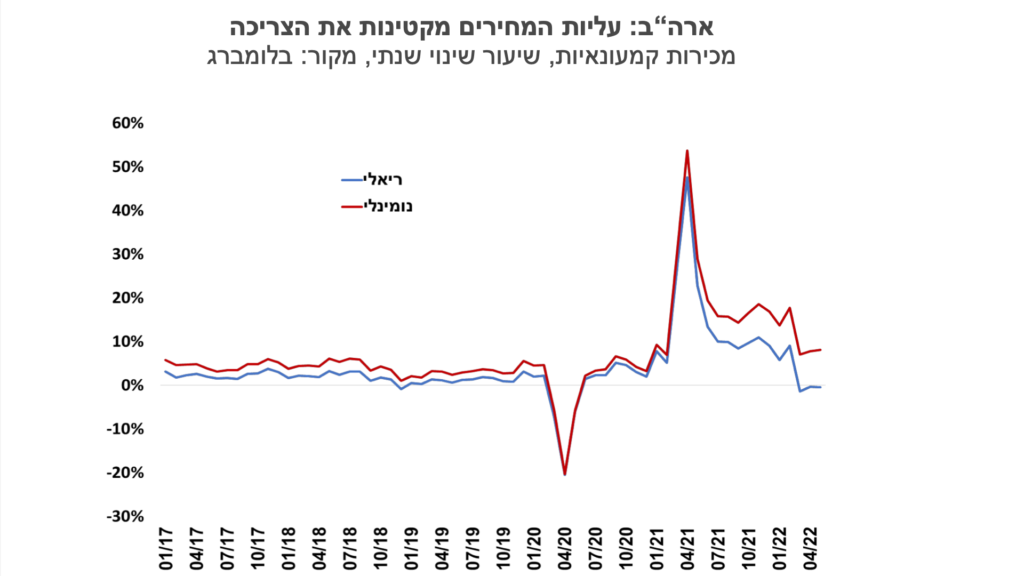

ארה"ב: האינדיקטורים הכלכליים מצביעים על האטה בפעילות- המכירות הקמעונאיות ירדו במאי בשיעור ריאלי של 1.4%. יו"ר הפד אומנם ציין בנאומו שהוא לא רואה סימנים ל"נחיתה קשה" של המשק האמריקני, אך נתוני מקרו שונים הגבירו את החשש ממיתון. המכירות הקמעונאיות ירדו בחודש מאי ב-0.3%, בעיקר בשל ירידה חדה במכירות כלי רכב, וללא כלי רכב הם עלו ב-0.5%. במונחים ריאליים נרשמה במאי ירידה של 1.4% במכירות, ורמתן נמוכה ב-0.4% לעומת מאי אשתקד. הייצור התעשייתי עלה במאי ב-0.2%, נמוך מהתחזית של 0.4%, ומדד האינדיקטורים המובילים ירד ב-0.4% בהמשך לירידה שנרשמה בו בשלושת החודשים הקודמים. שוק העבודה נותר הדוק, הדרישות השבועיות החדשות לדמי אבטלה הגיעו ל- 229 אלף, מעל התחזית של 210 אלף, אך עדיין מדובר ברמה נמוכה מאוד.

ענף הבנייה בארה"ב המשיך להצביע על האטה בפעילות והשבוע נרשמה ירידה בהתחלות ובהיתרי הבניה (בהמשך לנתונים על ירידה בעסקאות בשבועות הקודמים). התחלות הבניה ירדו במאי בשיעור חד של 14.4% במאי, לרמה שנרשמה במאי אשתקד. גם בהיתרי הבניה נרשמה במאי ירידה חדה של 7% במאי לרמה הנמוכה מספטמבר האחרון. על האף הירידות האחרונות רמת הפעילות עדיין גבוהה יחסית לסוף 2019 טרם הקורונה.

אירופה: העלאות ריבית בבריטניה ובשוויץ, וישיבת חרום בבנק המרכזי של גוש האירו. הבנק המרכזי בבריטניה העלה כצפוי את הריבית, בפעם החמישית מאז דצמבר 2021, בשיעור של 0.25% לרמה של 1.25%. תחזית הבנק המרכזי של בריטניה מניחה ששיעור האינפלציה השנתי שהגיע ל- 9% במאי, עשוי להגיע, כתוצאה מהעליות במחירי המזון והאנרגיה, לרמה של 11% באוקטובר. נתוני המקרו בבריטניה מצביעים על האטה בפעילות ועל פי הערכות, התוצר צפוי לרדת ברבעון השני בשיעור שנתי של כ-2.0%. בשוויץ, הבנק המרכזי הפתיע בהעלאת ריבית בפעם הראשונה ב- 15 השנים האחרונות, והעלה את הריבית בשיעור חד של 0.5%, כך שהריבית עומדת עתה על מינוס 0.25%. שיעור האינפלציה בשוויץ עומד על 2.9% ב-12 החודשים האחרונים, ותחזית הבנק המרכזי היא שהאינפלציה תיוותר ברמה דומה עד לסוף השנה.

ה- ECB קיים פגישת חירום על רקע העליות בתשואות האג"ח הממשלתיות במספר מדינות, זאת על רקע סיום תוכנית הרכישות של הבנק המרכזי האירופי. הפער בין תשואות אג"ח ממשלת איטליה לעשר שנים לעומת האג"ח המקבילה בגרמניה עלה השבוע לרמה של 240 נקודות בסיס מרמה של 150 נקודות בסיס לפני חודשיים, דבר שעורר שוב את החשש ממשבר חובות. בפגישה סוכם כי הבנק המרכזי, שעדיין ממחזר פירעונות בתיק האג"ח שלו, יתחשב במדיניות הרכישות במרווחי הגיוס של המדינות, וכן שישקול צעדים נוספים להקלת הלחץ על התשואות. ההכרזה הצליחה לצמצם קצת את פער התשואות. הבנק המרכזי האירופי צפוי להעלות את הריבית כבר בחודש הקרוב וימשיך במגמת העלאות הריבית לאורך השנה הקרובה.

סין: מדד המניות CSI300, המורכב ממחירי המניות של החברות הגדולות הנסחרות בשנגחאי ושנזן, הגיע לרמה הגבוהה בשלושת החודשים האחרונים. סנטימנט המשקיעים הושפע לחיוב מעלייה בייצור התעשייתי במאי וכן מהערכות לתמיכה ממשלתית לשיקום המצב בענף הבנייה. במבט כולל, מצב הכלכלה וסנטימנט המשקיעים ימשיכו להיות תלויים בהתפתחויות התחלואה מהקורונה, שכן מקבלי ההחלטות בסין עלולים לחזור ולהטיל סגרים הדוקים על הפעילות בערים המרכזיות.

הכתבה בשיתוף המחלקה הכלכלית | בנק פועלים